「創業時はお金が借りやすい」——そう聞くと意外に思われるかもしれませんが、これは実は“当たり前”の話です。なぜなら、創業時にはまだ決算書や確定申告書などの実績がないため、金融機関は過去ではなく“これから”を重視して審査を行います。

つまり、融資の可否は「事業計画の中身」と「あなた自身の経歴・人物像」にかかっています。

創業初期こそが、実は一番借り入れができるチャンスがあるタイミングなのです。

🔰創業融資とは?

創業初期に金融機関から借入する制度です。主に日本政策金融公庫・制度融資(信用保証協会付き)が主流です。無担保・無保証も可能なメニューもあります。

🏢 主な融資機関と制度

🧑💼日本政策金融公庫(国の機関)

👉 創業時に最も多く利用されている融資制度。創業融資制度(無担保・無保証)や、女性・若者・シニア向けの特別枠あり。

- 計画書・見積書の提出が必要

- 面談あり(事業の具体性が問われる)

- 融資額:〜1,000万円前後が多い

🏦信用保証協会を通じた制度融資(民間金融機関)

👉 民間銀行(例:信用金庫、地方銀行など)を窓口にして借りる仕組み。

- 信用保証協会が保証人となり、銀行から借りる

- 市区町村によって制度融資枠あり(例:大阪市の特定制度など)

- 融資実行までの期間は公庫よりやや長め

✅ 審査に必要な書類・準備物

📄 基本書類

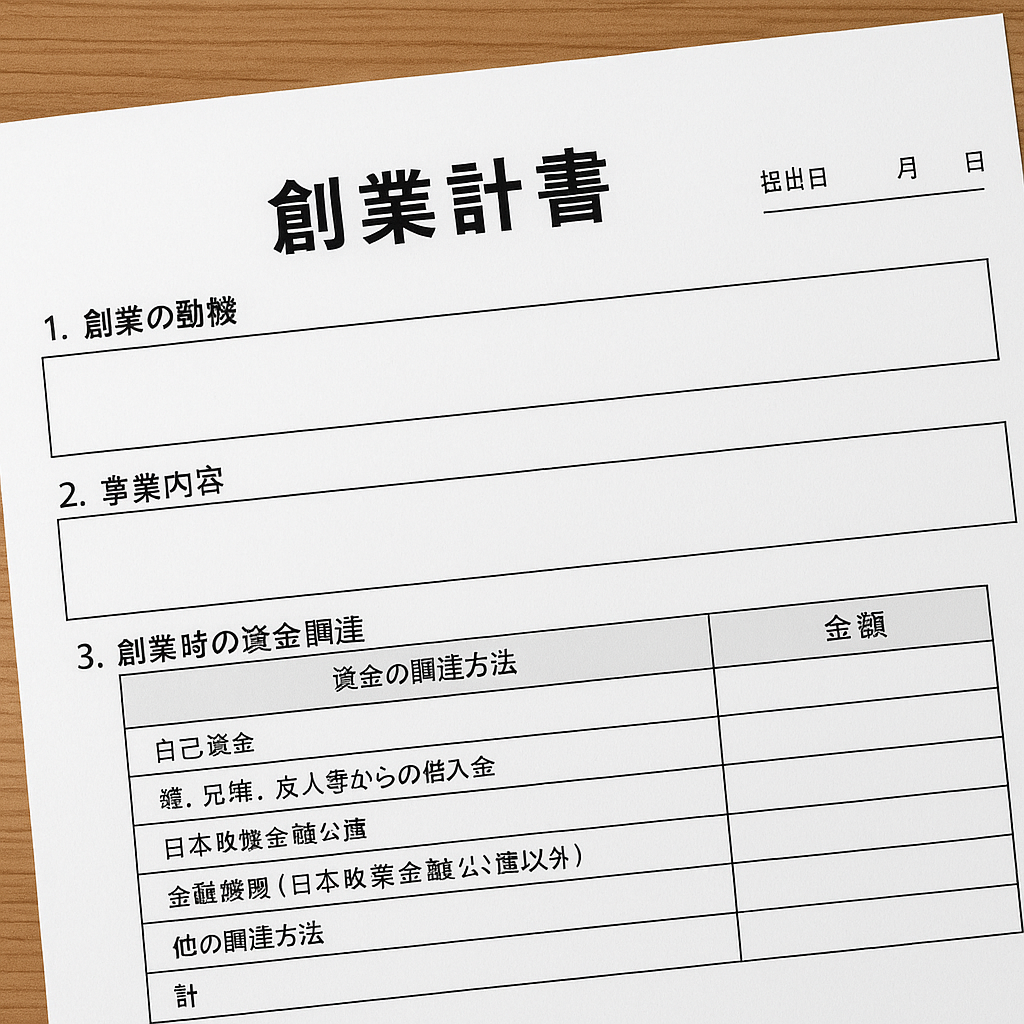

- 創業計画書(事業計画書)売上見込み・客層・立地選定理由などを記載

- 本人確認書類(運転免許証・マイナンバーカード等)

- 履歴書(経歴がわかるもの)

💰 資金関係の書類

- 見積書(内装・設備・什器など) → 金額の根拠として必要

- 資金計画表(資金の使い道と調達元) → 自己資金と融資額のバランスを明示

- 自己資金の確認資料 → 預金通帳のコピー(過去6ヶ月〜1年分が一般的)

🏢 店舗関連資料

- 物件の賃貸借契約書(または申込書)

- 店舗図面(可能であれば)

- 店舗の写真(現況・工事前など)

📦 その他あると有利な資料

- 仕入れ先との契約書や見積書

- メニュー表や価格設定表(飲食業など)

- 販促計画(SNS、チラシ、サイトなど)

💡 ポイント①

- 「熱意」より「数値と根拠」が重視される

- 書類は整っていればいるほど審査は早い

- 不明な点があると「追加資料」を求められるため、最初から整理しておくのが得策

💡ポイント②

事業計画書は、具体的であれば具体的あるほど良い

例)冷蔵庫はこの品番の業務用のものをこの場所に2台設置したい。鉄板は○○のこのサイズ物を使いたい。その為にかかる費用見積は123,800円で、支払いは5月末までにしないといけない等

事業計画書には、全ての物品の品番が分かる写メと金額が分かる書類を添付してください。

この記事の担当者📷🏃